Дополнительные расходы можно включить в ипотеку. Но выгодно ли это?

Во все банковскиеСегодня в 12:44 12

Чтобы взять ипотеку, большинство людей месяцами копит первый взнос. Едва собрав заветную сумму, будущие новосёлы готовы радостно бежать в банк — но не тут-то было. Помимо первого взноса при покупке недвижимости нужно внести ещё ряд платежей, например, за регистрацию сделки. «Сбербанк» предлагает включить дополнительные платежи в сумму ипотеки, сделать это можно при первоначальном взносе от 10%. Но выгодно ли брать в долг у банка даже расходы на риелтора?

Особенно много дополнительных платежей возникает, когда покупаешь квартиру на вторичке. С одной стороны, в некоторых случаях такая недвижимость дешевле новостроек. Но с другой, она таит много рисков. Чтобы подстраховаться от них, можно:

- сделать юридическую проверку жилья,

- не передавать деньги продавцу сразу, а класть их на безопасный счёт на время проверки и регистрации Росреестром.

А чтобы не «утонуть» в море вариантов, можно ещё и риелтора нанять. Все эти процедуры платные.Мы решили рассчитать, есть ли смысл пользоваться новой опцией от «Сбербанка». Обязательно ли всё-таки накопить не только первоначальный взнос, но и дополнительные расходы? А может быть, поспешить за покупкой только с первым взносом, остальное включив в ипотеку? Или лучше всего «наскрести» не на минимальный первоначальный взнос, а на взнос 20%, понизив тем самым процент по ипотеке, а допрасходы взять в долг?

В качестве примера возьмём квартиру в Москве за 7 миллионов рублей. Вооружимся зарплатной картой «Сбербанка» (это даёт скидку 0,8% по ипотеке) и согласимся на электронную регистрацию сделки (это даёт скидку 0,3%). Ипотеку берём на 20 лет.

1 случай: накопим на допуслуги и оплатим их вместе с первым взносом

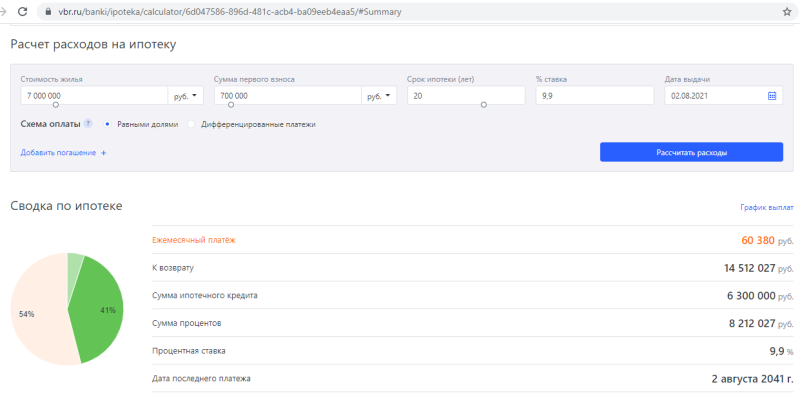

Минимальный первоначальный взнос — 700 тысяч. Ставка по ипотеке от «Сбербанка» при таком взносе — 9,9%. Ежемесячный платёж будет 60 380 рублей, итого, согласно ипотечному калькулятору «», через 20 лет мы отдадим банку 14 512 027 рублей.

Расчёт ипотеки от Сбербанка. Фото: «»

Расчёт ипотеки от Сбербанка. Фото: «»

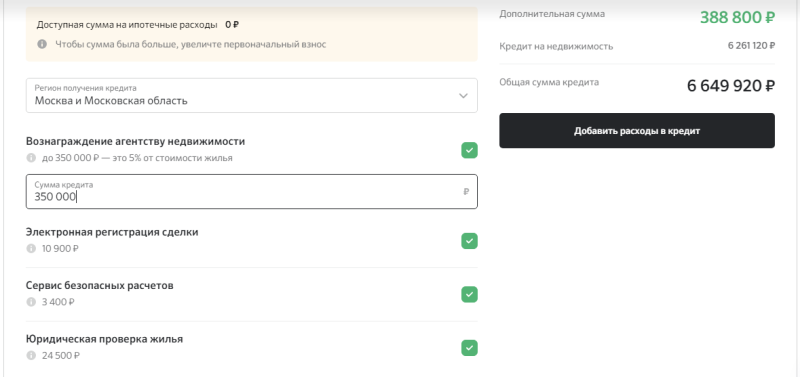

Дополнительные услуги обойдутся нам в следующие суммы:

- вознаграждение агентству недвижимости — 350 000 рублей (5% от стоимости жилья);

- электронная регистрация сделки — 10 900 рублей;

- сервис безопасных расчётов — 3 400 рублей;

- юридическая проверка жилья — 24 500 рублей.

Итого на дополнительные услуги мы потратим 388 800 рублей. То есть нам нужно накопить:

388 800 + 700 000 = 1 088 800 рублей.

Только с этой суммой мы сможем пойти в банк, если хотим обезопасить со всех сторон свою сделку на вторичном рынке.

В целом мы потратим:

1 088 800 + 14 512 027 = 15 600 827 рублей.

2 случай: включим допуслуги в ипотеку

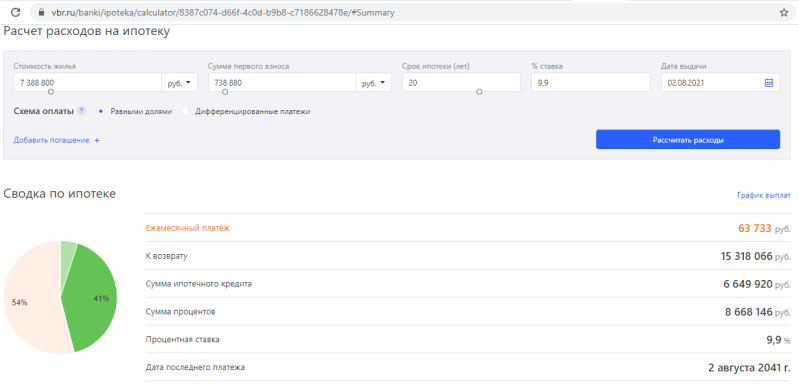

В этом случае вырастает минимальный первоначальный взнос, так как в долг мы берём не только квартиру, но и услуги. Их общая стоимость:

7 000 000 + 388 800 = 7 388 800 рублей.

Поэтому минимальный первоначальный взнос — 738 880 рублей. Он вырос не так уж серьёзно по сравнению с первым случаем — всего на 38 880 рублей.

Расчёт ипотеки от Сбербанка. Фото: «»

Расчёт ипотеки от Сбербанка. Фото: «»

Ежемесячный платёж будет 63 733 рубля, и через 20 лет мы отдадим банку 15 318 066 рублей.

В целом мы потратим:

738 880 + 15 318 066 = 16 056 946 рублей.

3 случай: включим допуслуги в ипотеку, но первый взнос — 20% стоимости жилья

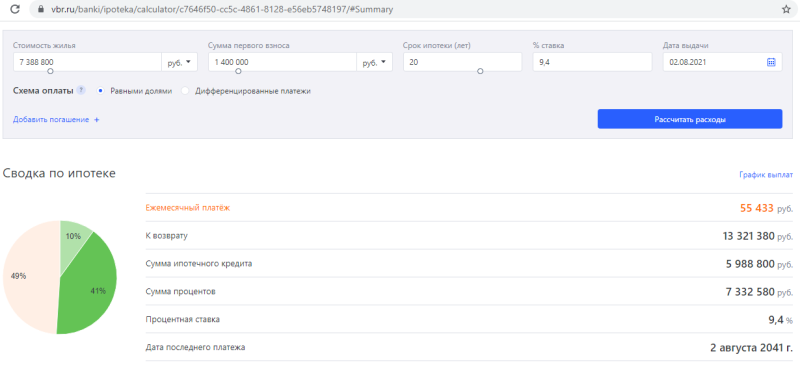

При первоначальном взносе 1 400 000 рублей процент по ипотеке будет не 9,9%, а 9,4%.

Ежемесячный платёж будет 55 433 рубля, итого через 20 лет мы отдадим банку 13 321 380 рублей.

Расчёт ипотеки от Сбербанка. Фото: «»

Расчёт ипотеки от Сбербанка. Фото: «»

В целом мы потратим:

1 400 000 + 13 321 380 = 14 721 380 рублей.

Выводы

| Допуслуги не включены в ипотеку | Допуслуги включены в ипотеку | Допуслуги включены в ипотеку, но первый взнос повышенный | |

| Первый платёж, руб. | 1 088 800 | 738 880 | 1 400 000 |

| Ежемесячные платежи, руб. | 60 380 | 63 733 | 55 433 |

| Переплата, руб. | 8 212 027 | 8 668 146 | 7 332 580 |

| Итого расходы за все годы, руб. | 15 600 827 | 16 056 946 | 14 721 380 |

Таким образом, при включении дополнительных услуг в сумму ипотеки в конечном итоге возникает лишняя переплата более 6% от стоимости квартиры. Если при оплате допрасходов единовременно они обходятся в 388 800 рублей, то при включении их в сумму ипотеки они обойдутся по итогу вдвое дороже — 844 919 рублей.

Если бюджет ограничен, нужно просчитать все возможные варианты и не привязываться к одному банку. В нашем примере фигурирует банк с достаточно высокими процентами по ипотеке, которые иной раз не оправдать тем, что допуслуги можно включить в кредит. В случае с квартирой в Москве за 7 миллионов рублей выгоднее всего оказалось накопить 20% от стоимости квартиры для первого взноса, тогда даже при включении стоимости допуслуг в ипотеку переплата будет минимальной.

В регионах цены на недвижимость в разы дешевле, поэтому допрасходы не так уж велики и, возможно, выгоднее отложить покупку, подкопив ещё немного.

Можно также рассмотреть варианты со страхованием. Если застраховать жизнь, здоровье и покумаемую квартиру, то процент по ипотеке будет ниже, и это может оказаться выгоднее.

Как и в случае с ипотекой в целом, при включении допрасходов в сумму кредита мы платим за то, что услуги будут предоставлены здесь и сейчас, а клиент не тратит время на накопление дополнительных денег. Так что копить повышенный первоначальный взнос, включить в ипотеку допуслуги или и вовсе не оплачивать риелтора и проверки — каждый выбирает для себя.