Занять может каждый, отдать – нет: как одолжить у МФО и вернуть с минимальными трудностями

Рейтинги и аналитика10 декабря 2020 13:16 612

Каждый день мы слышим про снижение ставок по банковским кредитам, почему же до сих пор микрофинансовые займы выдаются под 365% годовых? И что делать людям в трудной жизненной ситуации, когда срочно нужны деньги, но не хочется навеки попасть в финансовую кабалу? Финансовый сервис «» подготовил обзор кредитов, которые выдают микрофинансовые организации. Мы расскажем, как сравнить ставки, условия займов в МФО, не переплатить. А наши эксперты из СРО «МиР» – саморегулируемой организацией, созданной ведущими участниками сектора микрокредитования, дадут заемщикам советы, как не ошибиться с выбором кредитора.

Недавно один авторитетный банкир одного известного «красного» банка дал всей стране совет: никогда не берите займы в МФО, берите кредиты в банках – ведь ставки по банковским кредитам на «историческом» минимуме. В самом деле, в рекламе можно увидеть ипотеку под 0,7% годовых и кредит от 3,5%. На практике у вас получится взять ипотеку под 8,9 – 9,2%, а «потреб» – примерно под 10%−15%; кредитная карта будет «стоить» в среднем 20−22% годовых.

Но даже такие проценты доступны далеко не всем. Статистика ЦБ РФ свидетельствует, что в 2020 году банки выдали почти на треть меньше кредитов, чем годом ранее. Выходит, что кредитуют не всех. Между тем экономические трудности непростого 2020 года усугубили проблемы в семейных бюджетах у большинства россиян. Из-за этого кто-то потерял в доходах или остался без работы, а, значит, не сможет подтвердить платежеспособность банку и взять кредит. Куда тогда обращаться человеку, если случилось что-то непредвиденное и деньги нужны еще вчера?

Если отложить на черный день не получилось

Пользователи форумов о микрозаймах жалуются: у родственников одалживать деньги не всегда удобно, друзья выручить не могут – времена у всех непростые. Многие знают, что в микрофинансовых организациях (МФО) можно занять небольшую сумму до зарплаты. В интернете море заманчивых предложений, как, не выходя из дома, без подтверждения дохода быстро получить деньги. Вот только ставки у потребительских микрозаймов с существенным недостатком — процент высокий. Еще немногим более года назад у некоторых кредиторов проценты могут достигать 2% в день, в пересчете на год — это 730%. Как правило, под такой процент выдают деньги на несколько дней. По займам на несколько месяцев ставки обычно ниже.

Чтобы микрозаймы помогали людям в разных жизненных ситуациях, а не ухудшали их финансовое положение, с 1 июля 2019 года Банк России ввел ряд ограничений. МФО запретили выдавать деньги под залог жилья, ограничили максимальный процент в размере 1% в день — это 30% в месяц или 365% в год. Таким образом, если сравнить с 2019-м, когда займы выдавали под 1,5% в день, благодаря регулятору процентные ставки по микрозаймам все-таки снизились. Если человек взял заем после 1 января 2020 года на срок до года (краткосрочный), то общая сумма всех платежей с учетом процентов, штрафов, пени, комиссий и страхования не может превышать сумму займа более чем в 1,5 раза.

Пример: ваша работа – курьер на автомобиле, главный рабочий инструмент – машина – сломалась. Чтобы не потерять ежедневный доход, срочно нужны деньги на ремонт. Если ваш микрозаем — 20 000 рублей, то с вас могут потребовать к возврату не больше 50 000 рублей: 20 000 рублей (сам долг) плюс проценты, штрафы, пени в размере не более 30 000 рублей. Формула: 20 000 рублей х 1,5 + 20 000 = 50 000 рублей.

Расчеты подтверждают, что проценты по банковским кредитам выгоднее на порядок. Есть среди банковских продуктов кредитные карты с длительным беспроцентным периодом, благодаря которым при должной финансовой аккуратности можно вообще не переплачивать по кредиту. Поэтому даже если деньги нужны срочно, постарайтесь оценить предложения разных компаний — банков и микрокредиторов — и не принимайте поспешных решений.

Когда кредит в банке — не ваш вариант

Итак, деньги все-таки нужны, и вы решили взять микрозаем. Рассмотрим ситуации, когда это действительно проще. Во-первых, если вы не достигли 21 года и нет кредитной истории. Вторая ситуация — если раньше у вас случались просрочки по кредитам и займам. К «неидеальным» заемщикам МФО действительно относятся лояльнее, чем банки. Третий случай: вы не можете официально подтвердить свой доход из-за низкой официальной зарплаты.

В любом случае МФО, как и банки, рассчитают показатель долговой нагрузки (ПДН) заемщика, чтобы понять, насколько рискованно одалживать человеку деньги. Кредиторы используют для вычислений не только справки о зарплате, но и данные о среднем доходе в регионе или собственные модели оценки платежеспособности. Иногда расчеты МФО дают более низкий ПДН, чем методики банков, и это позволяет людям получить заем в ситуациях, когда в банке им отказали.

Еще одна типичная ситуация – когда деньги требуются быстро, нет времени на сбор документов. Чаще всего решение о выдаче займа без залога принимают буквально в течение часа. Для этого даже не обязательно идти в офис: заявку МФО можно подать онлайн, а деньги придут на вашу банковскую карту. Бывают ситуации, когда нужна небольшая сумма на короткое время — 5000 рублей на неделю, и по какой-либо причине вы не можете оформить кредитную карту.

Пример: вы студент-гуманитарий, вам нет 21 года, подрабатываете репетитором и не рассчитали бюджет. За уроки заплатят через 5 дней, а вам срочно нужно отдать 5 000 рублей. По специальным условиям займа с 5 000 рублей вам придется отдать проценты — 500 рублей (менее 30% от суммы займа) и основной долг. Формула 5 000 рублей х 2% х 5 дней + 5 000= 5 500 рублей.

Выбрать популярный заем из сотен предложений

Последствия карантинных ограничений продолжают охлаждать рынок микрокредитования. Объем кредитного портфеля МФО «похудел» больше, чем банковский. Повлияли ужесточение риск-политики регулятора и более сдержанный подход МФО к выдаче займов в период неопределенности. В целом участники рынка не фиксируют каких-либо значительных изменений в структуре «потребностей» заемщиков. Как и раньше – до 60% микрозаймов берутся на неотложные нужды. А с введением ограничительных мер ожидаемо выросла доля онлайн-сегмента – почти до 40%.

Доходы людей также снижаются, что заставляет брать новые займы. Более 11,4 млн клиентов кредитуются в МФО, и спрос на микрозаймы остается высоким. Так с начала года более 2 млн людей посетили раздел микрозаймов «», чтобы подобрать продукт и оформить онлайн-заявку. Аналитики сервиса проанализировали ситуацию и подготовили рейтинг займов, популярных у посетителей сайта в ноябре 2020 года. Проведенное исследование – некоммерческое и не рекламное: все продукты, представленные в рейтинге «», предлагают МФО из государственного реестра ЦБ РФ по состоянию на 30 ноября 2020 года.

Рейтинг займов с максимальным индексом кредитной популярности у клиентов МФО возглавил заем «Рефинансирование» от компании «Чип займ» (ООО МКК «Микро-Кредит», Москва, Лицензия № 211017700051, № 73 в госреестре). Целевой заем выдается на погашение всех кредитов в сумме от 100 тыс. до 1,5 млн. рублей, на срок от 61 дня до 5 лет, по ставке 0,05% в день или 18,25% годовых. Заемщику – гражданину РФ, зарегистрированному в любом регионе страны, должен исполниться 21 год.

На второй строчке рейтинга — микрозаем «До зарплаты» «FastMoney» (ООО МКК «ПЕРИГЕЛИЙ», Санкт-Петербург, Лицензия № 11361803140008900, № 959 в госреестре). Заемщикам в возрасте от 20 до 28 лет для рассмотрения заявки на микрозаём необходимо предоставить контактное лицо – родственника старше 40 лет, чтобы получить сумму 5 тыс. руб. – 30 тыс. руб., на срок до 16 дней по ставке 366,00% (1,0% в день).

Бронза ноябрьского ТОП−10 у микрозайма «Виртуальная кредитная карта» в «Kviku Online Bank» (МФК «ЭйрЛоанс», Москва, Лицензия № 651303045003744, № 297 в госреестре). Заемщик от 18 лет сможет получить сумму на банковскую карту от 1 тыс. руб. до 100 тыс. руб., на срок от 1 дня до 365, по ставке 0,08% в день.

Далее в рейтинге продукты кредиторов: «ОТП Финанс» (ООО МФК «ОТП Финанс», Москва), «Кредитной фабрики» (ООО МКК «КФ-ФинЭйд», Москва), «Здесь легко» (ООО «МКК ФИНРЕСУРС», Москва), «Точка займа» (ООО МКК «Авантаж», Новосибирск), «MoneyMan» (ООО МФК «Мани Мен», Москва), «Золотофф» (ООО «МКК «Золотофф», Чебоксары) и «Выручай-Деньги» (ООО МКК «Выручай-Деньги», Брянск).

Выбираем добросовестного кредитора

Переходим на следующий этап. Все расчеты сделаны, переплату по займу оценили, теперь важно не ошибиться с микрофинансовой организацией и не стать «добычей» мошенников. По оценкам специалистов Национального Бюро Кредитных Историй (НБКИ), в стране более 3000 различных микрокредитных организаций. Эксперты СРО МиР уточняют: первое и главное, что нужно сделать, если вы берете микрозаем в МФО, — проверить, есть ли выбранная компания в государственном реестре МФО, легальна ли она? Так вы обезопасите себя. Елена СтратьеваДиректор СРО «МиР»Комментарий эксперта:В государственном реестре МФО на 23 ноября 2020 г. числятся 1 467 МФО (компании, которые могут по закону осуществлять микрофинансовую деятельность как МФО) — 37 МФК и 1430 МКК. «Микрокредитные компании» (МКК) — наиболее распространенная на рынке «разновидность» микрофинансовых организаций (МФО). Заемщику необходимо удостовериться, что выбранный кредитор действительно обладает соответствующим статусом (принадлежит к одному из двух типов МФО в государственном реестре), а не является нелегальным кредитором, мимикрирующим под легального.

Елена СтратьеваДиректор СРО «МиР»Комментарий эксперта:В государственном реестре МФО на 23 ноября 2020 г. числятся 1 467 МФО (компании, которые могут по закону осуществлять микрофинансовую деятельность как МФО) — 37 МФК и 1430 МКК. «Микрокредитные компании» (МКК) — наиболее распространенная на рынке «разновидность» микрофинансовых организаций (МФО). Заемщику необходимо удостовериться, что выбранный кредитор действительно обладает соответствующим статусом (принадлежит к одному из двух типов МФО в государственном реестре), а не является нелегальным кредитором, мимикрирующим под легального.

Два способа проверить кредитора

1. Зайти на сайт Банка России и найти своего кредитора. По закону только те компании, которые значатся в реестре ЦБ, имеют право выдавать микрозаймы и использовать в названии аббревиатуры МФК или МКК. Если название организации перечислено во вкладке «Исключенные», то компания уже не имеет право предоставлять займы физическим лицам. К сведению: только за 8 месяцев 2020 года из госреестра были исключены 187 компаний — сейчас их 1587.

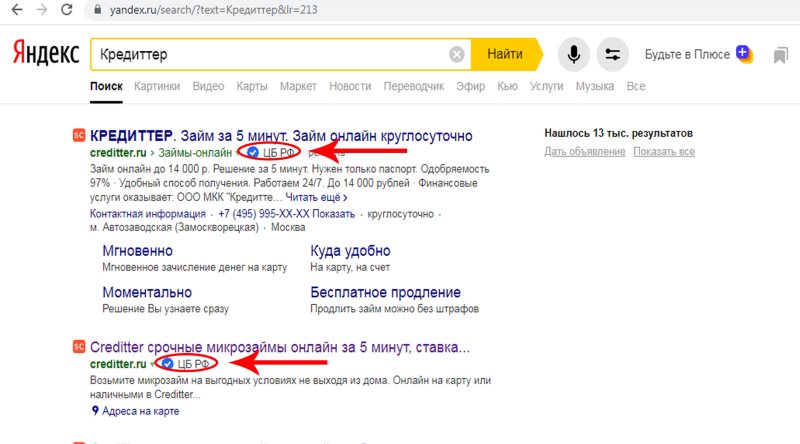

2. Проверить компанию в «Яндексе». В рамках совместного проекта поисковой системы и Банка России с 2017 года все МФО помечаются в системе поиска специальной отметкой – галочкой в синем овале с надписью «ЦБ РФ». Кроме того, каждая МФО должна состоять в одной из профильных саморегулируемых организаций и иметь соответствующее свидетельство. Елена СтратьеваДиректор СРО «МиР»Комментарий эксперта:Основная трудность связана с огромным количеством предложений на рынке микрокредитования, поэтому важно не ошибиться при выборе МФО. Мы, разумеется, не рекомендуем брать заем у первого попавшегося кредитора, пусть даже и легального. Лучше всего потратить время и сравнить условия по займам, а также проверить информацию о компании в открытых источниках и в СМИ, посмотреть, в какой именно СРО компания состоит. Это важно учитывать на случай, если возникнут спорные моменты между кредитором и заемщиком, требующие оперативного внешнего вмешательства.

Елена СтратьеваДиректор СРО «МиР»Комментарий эксперта:Основная трудность связана с огромным количеством предложений на рынке микрокредитования, поэтому важно не ошибиться при выборе МФО. Мы, разумеется, не рекомендуем брать заем у первого попавшегося кредитора, пусть даже и легального. Лучше всего потратить время и сравнить условия по займам, а также проверить информацию о компании в открытых источниках и в СМИ, посмотреть, в какой именно СРО компания состоит. Это важно учитывать на случай, если возникнут спорные моменты между кредитором и заемщиком, требующие оперативного внешнего вмешательства.

По мнению экспертов, ответственность и сознательность клиентов МФО к концу 2020 года вышла на пиковые значения, что объясняется нежеланием людей портить кредитную историю. В предновогодней суете, как и в любой стрессовой ситуации, которые случаются у каждого человека, важно остановиться и вспомнить, что микрозаем работает на вас, только если взять его на небольшой срок. Чем быстрее погасите, тем меньше денег из своего бюджета вам придется заплатить.

2 Comments