Придержал коней. ЦБ снизил ключевую ставку до 9,5%

Центробанк в четвёртый раз за три месяца снизил ключевую ставку. Новое значение — 9,5%. Это самое быстрое в истории России снижение ключевой ставки. Причина — крепкий рубль и замедлившаяся до нуля инфляция. Как изменятся ставки по вкладам, кредитам и ипотеке?

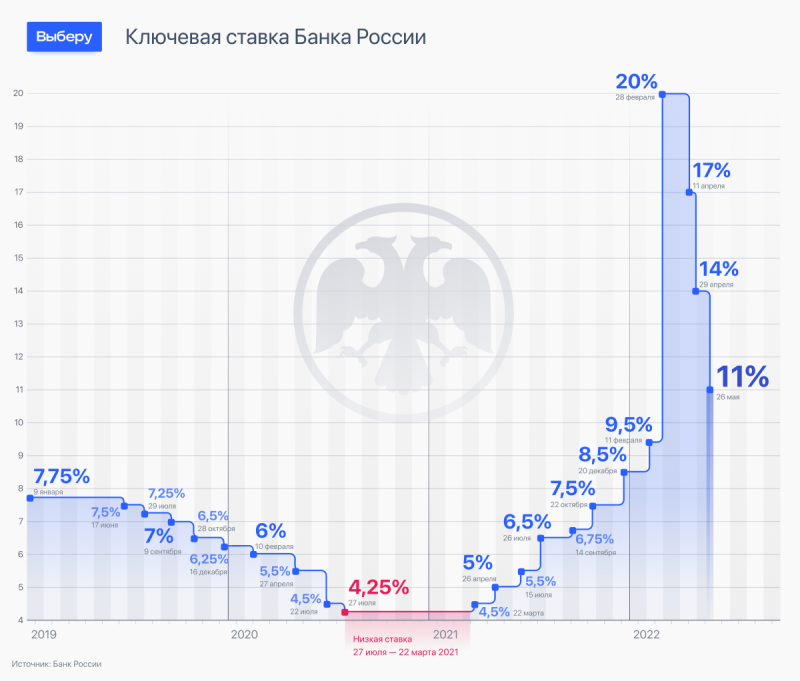

Как менялась ключевая ставка с 2019 года. Инфографика: «»

Как менялась ключевая ставка с 2019 года. Инфографика: «»

Рубль укрепляется три месяца подряд, тем самым замедляя ускорившуюся инфляцию. Это позволяет ЦБ быстрее снижать ключевую ставку, чем во время кризиса 2014-2015 годов. Тогда на то, чтобы снизить ставку в два раза, ушло почти три года.

На этот раз помощником регулятора стал импорт, рухнувший до локального минимума. Он укрепляет национальную валюту и тормозит рост цен.

Что будет с вкладами?

Банки оперативно реагируют на решения Центробанка по ключевой ставке, когда речь идёт о вкладах. Если ЦБ снижает ставку, то тут же падает доходность депозитов. Поэтому открытие вклада не нужно откладывать в долгий ящик. Можно воспользоваться одним из предложений из свежего рейтинга «». Но надо поторопиться, чтобы банки не успели поменять ставки.

Что будет с кредитами?

Кредиты — один из тех продуктов, который не связан с ключевой ставкой прямой линией. Есть зависимость, но это не единственный фактор, который влияет на стоимость займов. Также на кредитные ставки влияют требования ЦБ по резервам — те самые надбавки к капиталу, с помощью которых регулятор замедляет или ускоряет выдачу займов.

Кроме того, банки смотрят на уровень просроченной задолженности в целом. Если наблюдается рост просрочки, то неохотно выдают кредиты, часто повышая ставки.

Ярким примером может служить тенденция последних недель. Банки снижали ставки по кредитам, но только для избранных клиентов, например, зарплатных.

Что будет с ипотекой?

Ипотека — кредит с обеспечением. Для этого продукта ключевая ставка — основной ориентир. Хотя остальные факторы тоже играют роль. Но они скорее влияют на решение банка одобрить ипотеку или нет, чем на ставку.

Поэтому вместе со снижением ключевой ставки упадут и ипотечные. Не исключено, что и правительство опустит ставки по льготным программам. Президент Владимир Путин уже обратил внимание на то, что несмотря на снижение ставки по льготной ипотеке, выдача кредитов сократилась.

Таким образом, получается:

- если нужно открыть вклад, то лучше поспешить:

- если нужно взять кредит, то лучше пойти в зарплатный банк или ограничиться кредитной картой с длинным льготным периодом,

- если нужна ипотека, то лучше подождать снижения ставки, а при возможности и удешевления жилья, которым «грозят» эксперты.