Банки начали выдавать ИТ-ипотеку. 2 лайфхака, чтобы взять деньги выгоднее

Долгожданная ИТ-ипотека стартовала досрочно. Банки выдали первые кредиты, а ипотечный лидер Сбербанк дополнительно снизил проценты. Проверим, на каких условиях ИТ-специалисты получают деньги на покупку жилья, и выясним способы сэкономить.

На старт, внимание, «Enter». Банки начали выдавать деньги по ИТ-ипотеке. Фото «»

На старт, внимание, «Enter». Банки начали выдавать деньги по ИТ-ипотеке. Фото «»

Ралли ИТ-ипотек началось

Минцифры планировал, что ИТ-ипотека стартует не позднее 8 июня. Но тем, кто подал заявки, не пришлось так долго ждать. Все бюрократические проволочки завершились досрочно, и 24 мая у банков появились первые заёмщики по новой льготной госпрограмме.

Банк ДОМ.РФ обогнал всех конкурентов и провел самую первую сделку. Старший вице-президент банка ДОМ.РФ Алексей Косяков рассказал:

Сделка проведена в Екатеринбурге, денежные средства в размере 10 млн рублей направлены на приобретение квартиры в новостройке

Чтобы клиенты смогли оформлять льготную ипотеку в удобное для них время, отделения Банка ДОМ.РФ в Москве и Санкт-Петербурге теперь работают до 02:00.

В обострившейся конкурентой борьбе за заёмщиков с доходами ипотечный лидер, Сбербанк, уменьшил проценты по ИТ-ипотеке с 5% до 4,7%. Первый льготный кредит банк выдал в Санкт-Петербурге на сумму 4,9 млн рублей.

Гонка ипотечных кредиторов только набирает обороты, за май в ней стало больше участников. Свои продукты специалистам ИТ-отрасли предложили Ак Банк Банк и Газпромбанк, который щедрее конкурентов дисконтировал базовую ставку до 4,5%.

Чуть ли не ежедневно банки рапортуют, что количество заявок на ИТ-ипотеку растёт. По всей стране уже больше 7 тыс. будущих заёмщиков из отрасли ждут одобрения кредита и выбирают квартиры, чтобы приобрести их с помощью дешёвой ипотеки.

ИТ-ипотека — дешёво и ещё дешевле

Для будущих ИТ-ипотечников, кто только планирует воспользоваться льготой государства, аналитики «» сравнили ставки и условия банков, чтобы выяснить, в каком из них можно взять жилищный с дополнительной экономией. В результате был подготовлен новый рейтинг Лучших ипотек для ИТ-специалистов.

Лидером среди банков по итогам исследования стал Банк ДОМ.РФ с продуктом «IT-ипотека» по ставке 4,3% для клиентов, получающих зарплату на карту банка. Вероятно, кто-то успел в мае воспользоваться акцией и оформил заявку под 4,04%. Теперь банк увеличил ипотечную ставку, однако она по-прежнему ниже, чем у конкурентов.

Половина банков-участников рейтинга «» так же, как лидер, дополнительно «режут» базовую ставку госпрограммы на 0,3% — 0,7%, что выгодно заёмщикам. Для первоначального взноса все банки принимают материнский капитал и обещают дополнительные бонусы зарплатным клиентам.

Условия ипотек для ИТ-специалистов в рейтинге «»

|

Банк |

Сумма |

Срок |

Ставка |

Первоначальный взнос |

|

УБРиР |

от 500 000 до 18 000 000 |

до 30 лет |

От 4,3% |

от 15% |

|

Газпромбанк |

от 100 000 до 18 000 000 |

от 1 года до 30 лет |

от 4,5% |

от 15% |

|

Примсоцбанк |

от 500 000 до 18 000 000 |

до 30 лет |

от 4,5% |

от 15% |

|

Сбербанк |

от 300 000 до 18 000 000 |

до 30 лет |

от 4,7% |

от 15% |

|

ВТБ |

от 300 000 до 18 000 000 |

от 1 года до 30 лет |

от 4.7% |

от 15% |

|

Альфа-Банк |

от 300 000 до 18 000 000 |

от 1 года до 30 лет |

от 5% |

от 15% |

|

Банк «Открытие» |

от 500 000 до 18 000 000 |

от 3 до 30 лет |

от 5% |

от 15% |

|

МКБ |

от 500 000 до 18 000 000 |

до 30 лет |

от 5% |

от 15% |

|

Ак Барс Банк |

от 500 000 до 18 000 000 |

от 1 года до 30 лет |

от 5% |

от 15% |

|

Абсолют-Банк |

от 300 000 до 18 000 000 |

до 30 лет |

от 5% |

от 15% |

|

РНКБ |

от 600 000 до 18 000 000 |

до 30 лет |

от 5% |

от 15% |

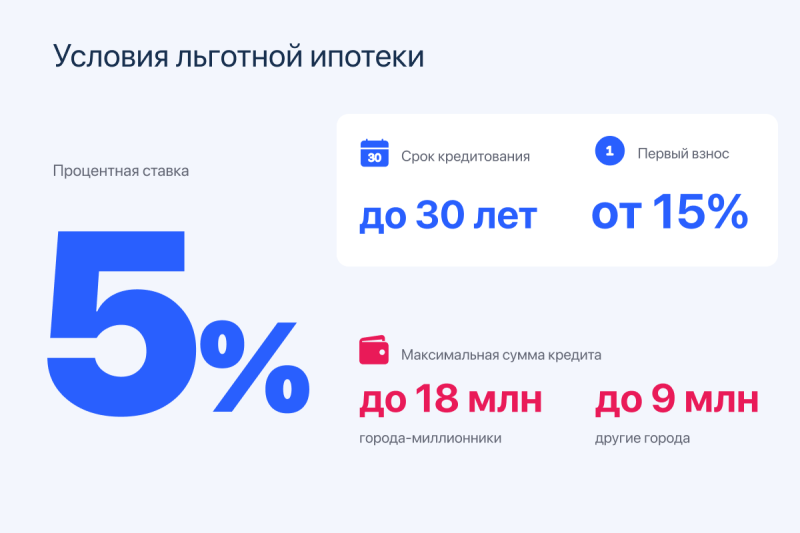

О том, кто может взять ипотеку под 5% и какие требования предусмотрены программой, мы подробно рассказывали в статье. Базовые условия ИТ-ипотеки — в нашей инфографике.

Условия ИТ-ипотеки. Фото: «»

Условия ИТ-ипотеки. Фото: «»

2 лайфхака самым экономным ИТ-ипотечникам

Говорят, что термин лайфхак придумали программисты, чтобы не тратить лишнее время и ресурсы для достижения цели. Любому ИТ-ипотечнику пригодятся два способа сэкономить деньги, которые при любой зарплате никогда не бывают лишними. Первый из них — дисконт банка по ставке. Он ощутимую сократит расходы – от нескольких тысяч рублей по ежемесячным платежам, до нескольких миллионов за всё время кредита.

Используем ипотечный калькулятор «» и сравним расходы по ипотеке на московскую квартиру по ставке Банка ДОМ.РФ (4,3%) и Альфа-Банка (5% и 7 место в рейтинге). Допустим, вы приобретаете «двушку» в одной из новостроек столицы за 16 млн. рублей с первоначальным взносом 15%.

- Ежемесячный платёж по ИТ-ипотеке Альфа-Банка – 73008 рублей. За 30 лет ипотеки сумма переплаты процентов составит 12 714 028 рублей.

- Ежемесячный платёж по ИТ-ипотеке банка ДОМ.РФ – 67303 рубля. Итоговая переплата процентов за 30 лет – 10 651 406 рублей.

Опираясь на расчёты, можно увидеть, что ИТ-ипотека с дисконтом 0,7% к базовой ставке госпрограммы (5%) будет каждый месяц экономить вам почти 9% расходов. За год этой суммы хватит еще на один ипотечный платёж. Больше 2 млн рублей вы сможете выиграть со ставкой 4,3% за весь срок кредита.

Для того, чтобы не переплачивать по ИТ-ипотеке рассмотрим ещё один лайфкак. Напомним, чем длиннее срок кредита, тем меньше будут ваши ежемесячные платежи. Это выгодно на короткий период, например, когда в семье родился ребёнок и выросли расходы. Но итоговая переплата по кредиту будет существенно выше.

Посмотрим разницу расходов с помощью ипотечного калькулятора «». Предположим, вы решили купить новый дом с участком в Екатеринбурге за 8 млн рублей с первоначальным взносом 1,6 млн рублей (20%) по программе Банка ДОМ.РФ.

- Если выбран срок ипотеки 30 лет, то ваш ежемесячный платёж – 31672 рубля. Итоговая переплата процентов за все годы – 5 012 427 рублей.

- Сократив срок ипотеки, например, до 10 лет, вы получите ежемесячный платёж – 65713 рублей. Сумма выплаченных процентов за время кредита уменьшится до 1 487 937 рублей.

Расчёты показывают, что вы сможете сэкономить больше 3,5 млн рублей и заплатить банку почти в 3,3 раза меньше по десятилетней ипотеке, чем по тридцатилетней. При этом ежемесячный платёж вырастет только вдвое.

Очевидно, что новая дешёвая ИТ-ипотека выгоднее других льготных программ – семейной под 6% и на новостройки под 9%. Но у продукта есть подводные камни, которые ИТ-специалисту не стоит сбрасывать со счётов, планируя покупку своего жилья.

Баги ИТ-ипотеки

Большая проблема для многих – обязательное условие государства: ИТ-сотрудник должен работать весь срок ипотеки в компаниях, аккредитованных Министерством цифрового развития РФ. В наше время проработать в одной организации не так-то просто, как кажется на первый взгляд. Если новое место работы сотрудника не относится к отрасли напрямую, то с льготной ставкой ему придётся попрощаться. Незакрытый долг по ипотеке станет дороже, потому что его надо будет гасить по рыночной ставке. Сейчас проценты без льгот в 3 раза выше, чем у ИТ-ипотеки.

Другой аргумент против ИТ-ипотеки – высокие цены на недвижимость. Даже аренда квартиры или дома в выбранном регионе страны для мобильного ИТ-специалиста сейчас выгоднее, чем приобретение собственного жилья в ипотеку.

Это видно из наших расчётов суммы ежемесячного платежа, к ним дополнительно нужно добавить ежегодный имущественный налог и счета ЖКХ. Выплаты компенсаций от государства – возмещение НДФЛ за недвижимость – до 260 тыс. рублей и по ипотечным процентам – до 390 тыс. рублей полностью не перекрывают затраты на покупку и содержание дорогих квадратных метров. Поэтому каждому стоит взвесить все плюсы и минусы, самостоятельно изучить новый каталог «» с ИТ-ипотеками, который ежедневно пополняется продуктами всех банков страны, и не принимать поспешных решений. Тем более, что есть время подумать: госпрограмма ИТ-ипотеки действует до конца 2024 года.