Снижение ставки по ипотеке в 2022 году. Хитрые предложения от банков

Лет 10 назад рекламной фишкой банков была фраза «Выдаём кредит без дополнительных комиссий». Со временем мы вообще подзабыли о том, что такое платёж за выдачу займа. Но времена меняются — комиссии возвращаются. Но возвращаются они красиво — как скидки по ипотеке. Банки один за одним вводят опции для жилищных кредитов — возможность применить скидку к базовым процентам. Разумеется, не бесплатно. Реклама обещает заёмщику ощутимую выгоду. Но, чтобы убедиться в правдивости заявлений, давайте посчитаем.

Скидка на ипотеку

Схема с комиссиями за выдачу ипотеки применялась давно. Но опция встречалась только у небольших малоизвестных банков. Сейчас же услугу предлагают даже крупные финансовые организации, лидеры выдачи ипотек.

Выглядит предложение так: банк даёт скидку к базовой ставке от 0,5 п. п. до 7 п. п., но не просто так, а при уплате единовременной комиссии. Проще говоря, клиент покупает пониженный процент.

Причём можно выбрать срок понижения: год, два, пять или на весь срок. Чем выше сумма кредита и длиннее срок применения скидки, тем больше придётся платить.

Поскольку базовые ставки по ипотеке держатся на уровне 13-15%, любая возможность получить дисконт радует. Но комиссия — дополнительные расходы по кредиту. Прежде, чем доставать кошелёк, надо внимательно посчитать, велика ли выгода и есть ли она вообще.

Как работает снижение ставок по ипотеке в Сбербанке

Пожалуй, самая заметная программа снижения ставки по ипотеке у Сбербанка, поскольку больше всего кредитов выдаёт именно он. Она называется «Своя ставка». Опция скидку от 0,5 п. п. до 1,5 п. п. к базовой ставке на весь срок кредита или только на 2 года. То есть вместо 15,5% годовых банк даёт заёмщику 15 — 14%. Плюсом к этому можно применить и другие дисконты:

- — 1 п. п. держателям зарплатных карт

- — 0,3 п. п. при покупке недвижимости на Домклик

- — 1 п. п. при оформлении полиса страхования жизни

- — 0,3 п. п при электронной регистрации сделки

Так можно снизить ставку на ипотеку Сбербанка до 12,4%.

На ипотеку тоже дают скидку. Фото: wallhere.com

На ипотеку тоже дают скидку. Фото: wallhere.com

За использование опции банк возьмёт плату, размер которой зависит от срока кредитования, срока действия скидки и суммы ипотеки.

| Срок кредита | Размер скидки | Размер платежа от суммы кредита при скидке на 2 года | Размер платежа от суммы кредита при постоянной скидке |

| До 7 лет | 0,5 п. п. | 0,6% | 0,9% |

| До 7 лет | 1,5 п. п. | 1,9% | 2,8% |

| От 7 до 12 лет | 0,5 п. п. | 0,7% | 1,3% |

| От 7 до 12 лет | 1,5 п. п. | 2% | 4% |

| От 12 до 20 лет | 0,5 п. п. | 0,7% | 1,6% |

| От 12 до 20 лет | 1,5 п. п. | 2,2% | 4,9% |

| От 20 до 30 лет | 0,5 п. п. | 0,7% | 2,4% |

| От 20 до 30 лет | 1,5 п. п. | 2,2% | 7,1% |

Нагляднее продемонстрировать, как работает скидка на конкретном примере. Заодно и посчитаем, насколько схема выгодная для заёмщика.

Стоит ли переплачивать комиссию ради скидки?

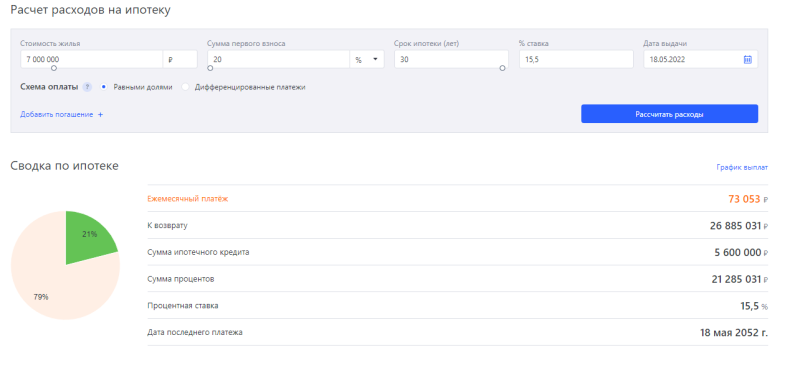

Для примера возьмём недвижимость стоимостью 7 млн рублей. Минимальный первый взнос — 1,4 млн. Сумма кредита — 5,6 млн. Для чистоты эксперимента не станем учитывать прочие скидки от Сбербанка на ипотеку, возьмём только страхование жизни, за которое базовая ставка уменьшается на 1 п. п., до 15,5%. Срок кредита — 30 лет. Вычислить ежемесячный платёж и переплату удобнее всего через калькулятор «».

Фото: «»

Фото: «»

Результаты расчёта выглядят так:

- переплата — 21,2 млн рублей;

- ежемесячный платёж — 73 721 рубль.

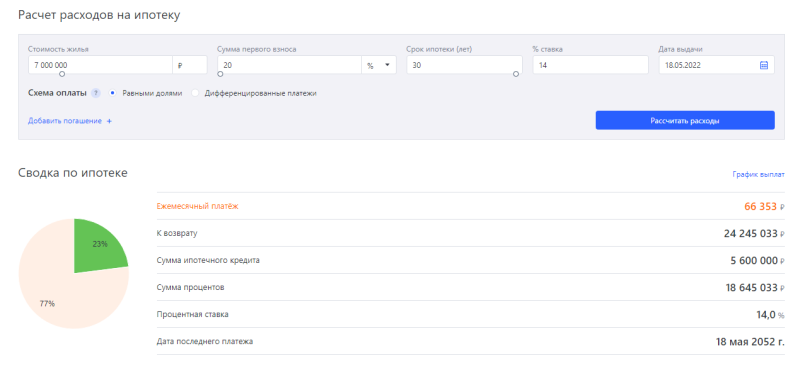

Если к этому кредиту применить опцию «Своя ставка» со скидкой 1,5 п. п. на весь срок кредита, то получится следующая картина:

- процентная ставка — 14%;

- переплата — 18,6 млн рублей;

- ежемесячный платёж — 66 586 рублей.

Но за применение скидки надо заплатить 397 600 рублей.

Акцентируем внимание, что это не первый взнос, который уменьшает тело кредита, а комиссия. То есть деньги уходят в банк.

Из-за большого разового платежа схема, на первый взгляд, выглядит не очень привлекательно. Но давайте посчитаем выгоду.

В первом случае заёмщик переплатит 21 млн за весь срок кредита. Во втором случае — 18,6 млн.

Выгода — 2,4 млн (21 млн — 18,6 млн).

Цифры говорят о том, что есть смысл соглашаться на ипотеку со скидкой.

Кто даёт рыночную ставку по ипотеке ниже льготной?

Сбербанк — не единственный крупный банк, запустивший программу со скидками на ипотеку. Например, у банка ДОМ.РФ есть опция «Ставка ниже», по которой можно зафиксировать выгодные проценты на 12 месяцев, 5 лет и весь срок кредита. Единовременный платёж рассчитывается в зависимости от стоимости жилья и размера скидки. В пресс-релизе банка говорится:

Скидка по ставке составляет от 0,5 п. п. до 6 п.п. Например, при условии закрепления на весь срок кредита скидки 2 п. п. нужно внести 8% от его суммы или 6,8% от стоимости недвижимости. При скидке к ставке 0,5 п. п. на срок 12 месяцев нужно внести всего 0,4% от суммы кредита или 0,3% от стоимости приобретаемой недвижимости

Посмотрим на нашем примере, как будут выглядеть расходы по ипотеке от ДОМ.РФ.

Исходные данные:

- стоимость жилья — 7 млн рублей

- первый взнос — 1,4 млн рулей

- срок кредита — 30 лет

- процентная ставка с учётом скидки по программе — 13,9%

Ежемесячный платёж получается 65 910 рублей, переплата — 18,4 млн.

С учётом скидки процентная ставка будет 11,9%.

Платёж уменьшится до 57 172 рублей, а переплата — до 15,1 млн. Комиссия за участие в программе — примерно 448 000 рублей.

Как видим, выгода тоже видна. В данном примере она составит 3,3 млн.

Глядя на примеры с двумя банками, приходим ещё к одному выводу — у банков отличаются базовые ставки, соответственно, лучше сравнить несколько банков.

Альфа-банк тоже запустил программу, снижающую проценты по ипотеке. Предложение уж наделало шума в СМИ, поскольку минимальная ставка при применении скидки — 7,9%, а это ниже, чем по льготным программам с господдержкой. Снижать проценты можно на один год, два года или весь срок. Информации о том, сколько надо платить за услугу в публичном доступе нет. Банк предлагает оставить заявку на сайте и обсудить условия снижения ставки с персональным менеджером.

Как уменьшить комиссию за выдачу ипотеки?

Мы сейчас рассмотрели только скидки на весь срок кредита. Но банки предлагают применить скидку на более короткий срок — год или два. Комиссия будет ниже. При тех же исходных данных за скидку на 2 года в Сбербанке надо будет заплатить 123 201 рублей.

Дальше, если ставки будут меняться, можно рефинансировать договор. Так вы и не переплатить за комиссию, и проценты понизите. Можно сказать, что временная скидка поможет пережить сложные времена.

Но есть вероятность просчёта. Например, если подавать заявку на рефинансирование через 6 месяцев после оформления, то смысла в применении опции нет. Разница в платежах за полгода по кредиту со скидкой и без — 42 810 рублей. А уплаченная комиссия — более 100 000 рублей.

Будут ли ставки по ипотеке снижаться?

Можем предположить, что текущие ставки по ипотеке не задержатся, потому что ЦБ намекнул на дальнейшее снижение ключевой ставки. Если новых потрясений в экономике и политике не будет, то к концу года мы увидим более демократичные предложения по жилищным кредитам.

Рано прощаться с ипотекой. Фото: kharkovforums.com

Рано прощаться с ипотекой. Фото: kharkovforums.com

Ещё один довод в пользу дальнейшего снижения ипотечных ставок — провал по выдаче жилищных кредитов. В апреле выдачи рухнули в 4 раза. Между тем у правительства стоит план по количеству выданных жилищных кредитов. Вице-премьер Марат Хуснуллин намекнул, что льготная ипотека будет расширяться, если существующих программ будет недостаточно.

Какие делаем выводы и даём советы?

Дать один совет на всех мы не можем, потому что у всех разные условия покупки недвижимости и финансовые возможности. Но какими бы ни были обстоятельства, надо считать выгоду. Причём важно считать не только на текущий момент, но и на перспективу.

Юлия КупцоваРуководитель ипотечного направления риэлтерского коворкинга ИдеалКомментарий эксперта:Нужно учитывать, за какой срок заёмщик планирует заплатить. Если он планирует платить 25-30 лет, то будет выгодно. Если он закроет ипотеку за год, например, взяв кредит, пока не продаст свою квартиру, тогда может быть невыгодно. Любая ипотека и любая ситуация индивидуальны — надо всё просчитвать до копейки

Юлия КупцоваРуководитель ипотечного направления риэлтерского коворкинга ИдеалКомментарий эксперта:Нужно учитывать, за какой срок заёмщик планирует заплатить. Если он планирует платить 25-30 лет, то будет выгодно. Если он закроет ипотеку за год, например, взяв кредит, пока не продаст свою квартиру, тогда может быть невыгодно. Любая ипотека и любая ситуация индивидуальны — надо всё просчитвать до копейки

В целом предложенные банком программы выглядят привлекательно для тех, кому надо купить квартиру срочно, не дожидаясь, когда ставки по ипотеке снизятся сами.

Если же есть возможность повременить с покупкой, то можно посмотреть на рынок ещё пристальнее и изучить не только перспективу снижения ипотечной ставки, но и цен на жильё.