Армия ипотечников. В каком банке выгоднее взять военную ипотеку

Волна мартовского кризиса ударила по военной ипотеке. Поскольку в отличие от других льготных программ размер ставки по военной ипотеке не закреплён в постановлении правительства, проценты ощутимо выросли. Лимит суммы госпрограммы тоже давно оторвался от реальности и не компенсирует удорожание жилья. В мае вслед за понижением ключевой ставки ЦБ ипотека опять начала дешеветь, но не до прежних рекордно низких значений. Посмотрим, какие банки уже режут проценты социально значимой ипотеки, и разберёмся, как военным сэкономить на покупке жилья за счёт бюджета.

С улыбкой взять военную ипотеку теперь гораздо труднее. Фото news.myseldon.com

С улыбкой взять военную ипотеку теперь гораздо труднее. Фото news.myseldon.com

Как работает военная ипотека

Есть такая профессия – Родину защищать, а забота о самих военнослужащих лежит на плечах государства. Одна из мер поддержки – накопительно-ипотечная система (НИС), с помощью которой уже 17 лет кадровые офицеры и контрактники – сержанты, старшины, солдаты и матросы могут взять военную ипотеку и купить новостройку или готовое жилье. Участвуют в программе сотрудники и других силовых ведомств – ФСБ, Росгвардии, МЧС, военные прокуроры (полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года). Пока служба идет, ипотечный долг гасит государство деньгами субсидии НИС.

В 2022 году годовая субсидия каждому военнослужащему составляет 311045 рублей (в 2021 – 299081 рублей, в 2020 – 288410 рублей). Из денег пособия государство каждый месяц равными платежами (1/12 суммы) вносит долг по военной ипотеке за служащего вооруженных сил. Оператор программы – федеральное учреждение «Росвоенипотека» подчиняется Минобороны, управляет НИС и работает с банками, перечисляя им ипотечные взносы. Правила работы НИС и требования к её участникам закреплены в законе 117-ФЗ.

В теории государство обещает низкие ставки по ипотечному кредиту для участников НИС, что предполагает минимальную переплату военного за собственное жильё. В идеале он вообще не должен оплачивать ипотеку своими деньгами. Ведь зарплаты большинства военнослужащих гораздо скромнее, чем в других отраслях экономики.

На практике за последние два года доступная раньше военная ипотека потеряла главный плюс для заёмщика – возможность полностью оплатить ипотечную квартиру деньгами государства. Основной проблемой всех желающих взять кредит стали цены на недвижимость. Во многих городах, не говоря уже о столицах, стоимость жилья теперь превышает лимиты ипотечных программ для военных, в основе которых – сумма ежегодных пособий государства.

Сэкономить на ипотеке за счёт государства

Разберемся, сможет ли военнослужащий найти решение квартирного вопроса и сэкономить на ипотеке. Допустим, вы – молодой офицер и берёте ипотеку в 2022 году. Тогда из ежегодной субсидии – 311045 рублей государство каждый месяц будет выплачивать за вас по 25920 рублей (311045 / 12 = 25920 рублей).

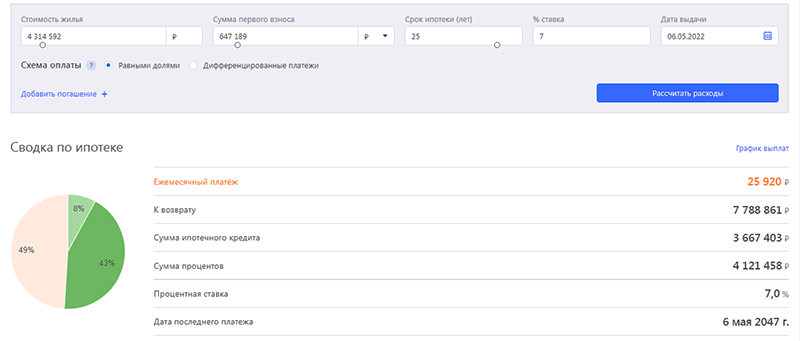

С помощью калькулятора «» рассчитаем стоимость идеальной для вас ипотечной квартиры с ежемесячными платежами за счёт государства. С 1 мая 2022 года минимальную ставку среди всех банков предложил лидер военной ипотеки Промсвязьбанк – 7% по программе «Военная ипотека. Госпрограмма». В расчётах будем ориентироваться на условия ПСБ: максимальный срок кредита – 25 лет, первоначальный взнос – 15%.

Вычисления показывают – ежемесячный платёж 25920 рублей потребует ипотечная квартира стоимостью 4 314 592 рублей.

Расчёт военной ипотеки по условиям Промсвязьбанка. Фото «»

Расчёт военной ипотеки по условиям Промсвязьбанка. Фото «»

Лимит суммы военной ипотеки в ПСБ – 3,68 млн рублей. Сумма ипотеки из нашего примера – 3 667 403 рубля, что соответствует условиям программы.

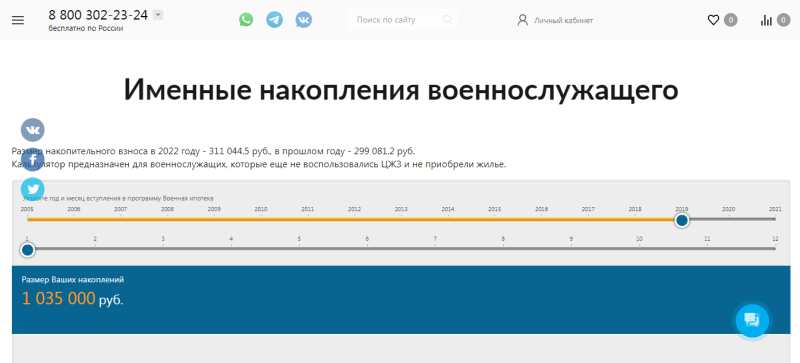

По условиям НИС вы, став участником программы, в первые три года обязаны копить субсидии от государства на своем счёте. Сумму сбережений можно проверять в личном кабинете «Росвоенипотеки» или на портале «Молодострой». Получается, что обратиться за военной ипотекой 2022 вы сможете, если вступили в НИС как минимум в 2019 году. Тогда за три года на вашем счёте уже накоплены 1,035 млн рублей. Этой суммы хватит для первоначального взноса по ипотеке ПСБ – 647189 рублей (15%), а также на несколько ежемесячных платежей по кредиту.

Выбрав в 2022 году готовую недвижимость или новостройку по идеальной цене из нашего примера, вы как военнослужащий не будете тратить собственные деньги на ипотеку. В дальнейшем на весь срок кредита условия останутся без изменений, а субсидия государства ежегодно индексируется и становится больше. Значит, вы сможете экономить свои деньги и в будущем, погашая долг средствами из субсидии государства.

Однако в столицах или городах-миллионниках найти подходящую по стоимости недвижимость у вас вряд ли получится. А вот в пригородах или городах поменьше, например, под Санкт-Петербургом или в Оренбурге решение найдется. Таким образом, условия программы ПСБ подойдут военнослужащему для ипотеки за счёт государства как по лимиту суммы, так и по первоначальному взносу.

Какие есть альтернативы

Теперь посмотрим, что предложили конкуренты ПСБ. В 2022 году выбор банков гораздо скромнее, чем по другим льготным программам. Сейчас военную ипотеку можно получить только в 13 кредитных организациях, аккредитованных оператором госпрограммы ФГКУ «Росвоенипотека». Среди них помимо ПСБ есть ипотечные лидеры – Сбербанк, ВТБ, Банк «Открытие», Россельхозбанк, Газпромбанк, Банк ДОМ.РФ. Работают с военной ипотекой Абсолют-Банк, Банк «Зенит», Севергазбанк, РНКБ, Банк «Россия», Банк «Санкт-Петербург».

Банки-участники госпрограммы «Военная ипотека» ФГКУ «Росвоенипотека». Фото «»

Банки-участники госпрограммы «Военная ипотека» ФГКУ «Росвоенипотека». Фото «»

Ипотечные проценты по военной ипотеке в большинстве банков пока остаются двузначными, а первоначальный взнос увеличен до 20%. Некоторые кредитные организации ещё не перезапустили эту программу после недавних скачков ставок. Так, на сайте Банка ДОМ.РФ сейчас нет актуальных предложений по военной ипотеке, что дополнительно ограничивает выбор.

Еще один минус: допустим вы служите в отдалённом гарнизоне, например, в Североморске, где с военной ипотекой работают только два из семи банков города – Сбербанк и ВТБ. В этом случае, вам придётся искать выгодное решение по процентам и сумме, а также оформлять кредит дистанционно. Благо теперь во всех банках есть опция онлайн-оформления ипотеки.

В таблице мы собрали условия банков, выдающих военную ипотеку в мае 2022 года. Все кредитные организации принимают материнский капитал для первоначального ипотечного взноса. Он выручит, если квартира стоит больше, чем предусмотрено лимитом ипотеки. А вот его размер и величина процентной ставки зачастую проигрывают условиям ПСБ.

| Банк | Минимальная ставка | Минимальный первоначальный взнос | Максимальная сумма | Максимальный срок военной ипотеки |

| Сбербанк | 12,8% | 15% | 2,32 млн рублей | 25 лет |

| ВТБ | 8,6% | 15% | 3,20 млн рублей | 25 лет |

| Банк «Открытие» | 16,99% | 20% | 3,00 млн рублей | 29 лет |

| Газпромбанк | 15% | 20% | 3,15 млн рублей | 25 лет |

| Россельхозбанк | 17,7% | 10% | 3,06 млн рублей | 27 лет |

| Абсолют Банк | 10,5% | 20% | 2,88 млн рублей | 20 лет |

| Банк «Россия» | 9% | 15% | 12 млн рублей | 25 лет |

| Банк «Санкт-Петербург» | 10,5% | 20% | 3,67 млн рублей | 25 лет |

| Банк Зенит | 9% | 15% | 2,9 млн рублей | 25 лет |

| Севергазбанк | 15,5% | 20% | 1,723 млн рублей | 25 лет |

| РНКБ | 13% | 10% | 2,297 млн рублей | 25 лет |

Сделав расчёт с помощью ипотечного калькулятора «», вы сможете самостоятельно узнать ежемесячные расходы по любой из программ, а также график платежей и полную стоимость кредита.

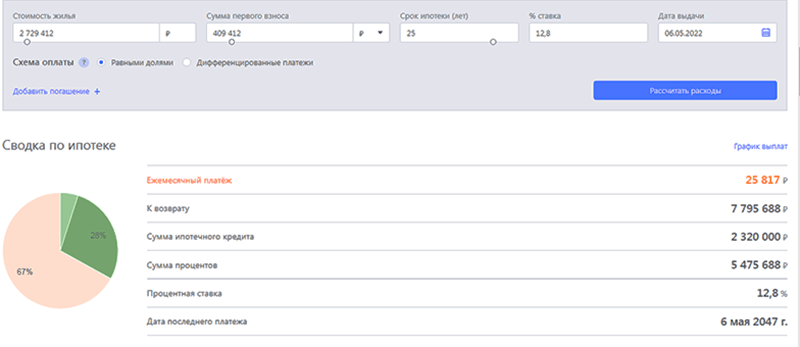

Для сравнения с программой ПСБ мы посчитаем военную ипотеку Сбербанка. Напомним, необходимая сумма ипотеки на идеальную квартиру за счёт бюджета из нашего примера – 3,67 млн рублей. Она в 1,6 раз превышает предельный лимит по условиям Сбербанка – 2,32 млн рублей. К сожалению, с военной ипотекой Сбербанка вы как военнослужащий будете вынуждены искать квартиру дешевле или добавлять собственные средства.

Расчёт военной ипотеки по условиям Сбербанка. Фото «»

Вычисления показывают: 2,8 млн рублей – это максимальная цена недвижимости, которую можно приобрести с военной ипотекой Сбербанка. В этом случае ваш ежемесячный платёж по кредиту составит 25817 рублей и будет полностью покрыт выплатами государства (25920 рублей в 2022 году).

Больше семья военного – больше льгот по ипотеке. Фото 123ru. net

Больше семья военного – больше льгот по ипотеке. Фото 123ru. net

Как военному купить квартиру мечты

Сейчас у всех банков максимальная сумма кредита по военной ипотеке весьма скромная. Но у военнослужащего есть несколько способов купить квартиру в выбранном городе страны, больше по площади и дороже по цене. Многие банки идут навстречу семейным парам, которые несут службу в вооружённых силах. Например, в ПСБ сумма кредита для супругов может быть увеличена вдвое.

С 5 мая 2022 года ПСБ запустил новую программу «Семейная военная ипотека» по ставке 4,3% для участников НИС с детьми, родившимися с 1 января 2018 года по 31 декабря 2022 года. По условиям «Семейной военной ипотеки» лимит кредита вырос до 4,77 млн рублей, хотя первоначальный взнос остался прежним – 15%. ПСБ кредитует покупку готовой или строящейся квартиры в любом регионе России. Максимальный срок ипотеки – 25 лет (до достижения военным 50 лет). Оплатить часть долга семья сможет материнским капиталом.

Чтобы сумма ипотечного кредита военнослужащего была больше, с 2021 года государство разрешило банкам комбинировать военную ипотеку с семейной или льготной госпрограммой. Но в этом случае военному заемщику придется доплачивать разницу к субсидии своими деньгами пусть даже по льготной ставке в 2022 году – 6% (семейная ипотека) или 9%(льготная ипотека). И выбирать для семейного гнезда новостройку, а не «вторичку», таунхаус или частный дом, предусмотренные военной ипотекой. Зато дополнительные скидки и бонусы от застройщика позволят военнослужащему немного сэкономить на ежемесячных ипотечных платежах – с ними новостройка станет привлекательнее и дешевле.

Государство дополнительно защищает военных ипотечников от штрафов и пени при просрочке ипотечного долга. По правилам НИС если банк не получил вовремя очередной платёж от «Росвоенипотеки», то он не сможет потребовать оплату с военнослужащего или испортить его персональные данные в бюро кредитных историй.

А вот увольнение из ВС может стать проблемой для военного заёмщика. На весь срок кредита его квартира остается в залоге у банка и государства. Покидая службу досрочно, придётся возвращать заём кредиторам или искать варианты рефинансирования ипотеки.