Всегда было бесплатно, и вдруг — 5 000 рублей. Откуда появляются комиссии при переводах?

Банки дают возможность перевести деньги с карты на карту бесплатно, даже если «пластик» выпущен разными кредитными учреждениями. Но иногда комиссия появляется внезапно и в самый неподходящий момент — например, во время перечисления большой суммы. Читательница «» жалуется, что привычный банк, который никогда не отличался «жадностью», вдруг снял комиссию более 5 тысяч рублей, причём перевод выполнялся как всегда, и раньше это было бесплатно. Почему любимая регулярная операция вдруг может стать такой дорогой?

5 тысяч рублей на ветер

Совершая переводы с карты одного банка на карту другого, всегда стоит думать о комиссиях. Думала о них и наша читательница, Оксана, однако в один прекрасный день это не спасло её от потери более 5 тысяч рублей. Вот что она пишет.

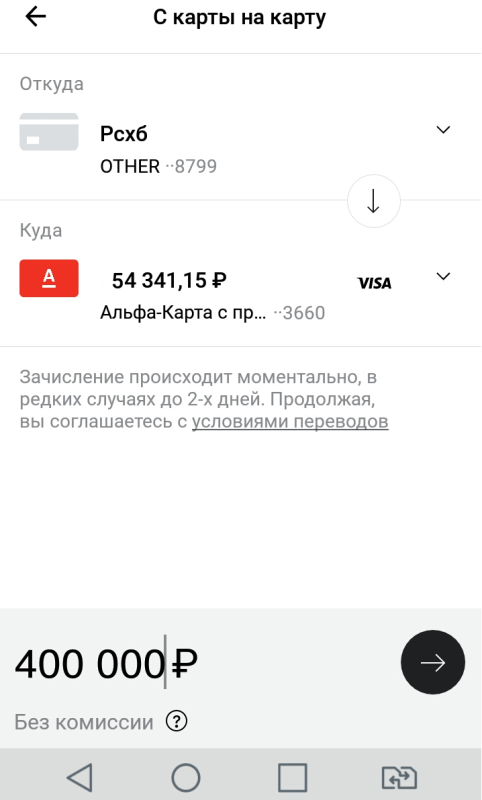

Уже пару лет я пользуюсь сервисом «быстрое пополнение» в приложении Альфа-банка. С его помощью можно в пару кликов «перетягивать» деньги со своих карт, открытых в других банках, особенно если ранее с них уже совершались переводы таким образом. Эту опцию мне показали ещё при оформлении карты, заверив, что всё происходит мгновенно и бесплатно. Я привыкла ею пользоваться, регулярно перекидывая небольшие суммы в пределах 10 тысяч рублей, и на днях это очень дорого мне обошлось. Я решила снять все деньги с моей карты Россельхозбанка, чтобы открыть вклад по высоким ставкам в другом банке. Следуя дедовскому методу, я заказала сумму в отделении, а потом подумала: «Зачем куда-то ехать, если можно всё перевести через приложение?» Сначала я попыталась своим любимым способом перекинуть для пробы 50 тысяч рублей. Операцию отклонил Россельхозбанк как подозрительную. Через пару часов из банка позвонили, я подтвердила перевод, и он, как положено, прошёл без комиссии. На радостях я решила перекинуть ещё 400 тысяч. Под переводом, как водится, было написано «без комиссии», СМС-подтверждение с кодом от Россельхозбанка пришло тоже в обычном виде, я ввела код, и счёт пополнился на 400 тысяч. Следом прилетела СМС от Россельхозбанка, из которой я узнала о комиссии 5 250 рублей. Почему об этом не было предупреждения ни в приложении Альфа-банка, ни в СМС-подтверждении? Почему клиент узнаёт о жадности банка только после платежа?

Оксана приложила скриншот перевода с «обманом». Фото: «»

Оксана приложила скриншот перевода с «обманом». Фото: «»

«Безлимитище» никто не обещал

Люди привыкают к комфорту: при регулярных переводах маленьких сумм без комиссии им кажется, что «кидаться» деньгами из банка в банк можно бесплатно и безлимитно. Однако всему есть пределы. И если клиент не помнит их наизусть, поскольку не каждый день переводит миллионы, то надо внимательнее читать то, что написано в приложении. Если бы Оксана нажала маленькую кнопку со знаком вопроса возле надписи «Без комиссии» и не поленилась изучить информацию хотя бы по диагонали, то она бы узнала, что:

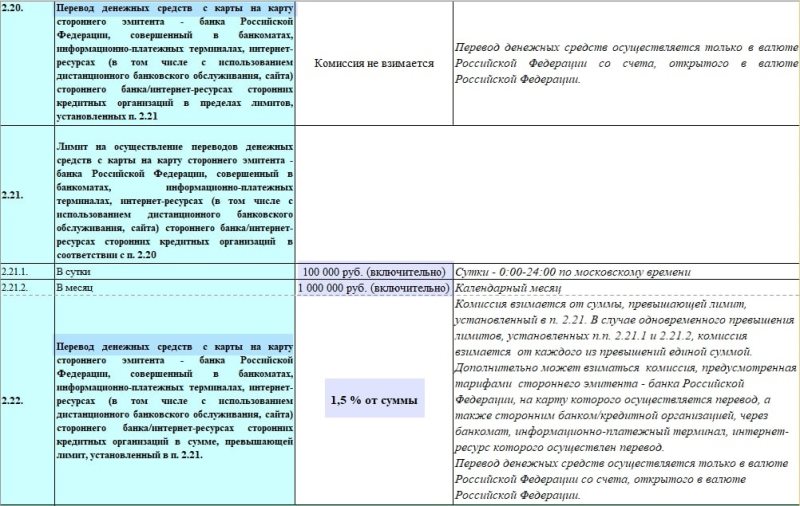

Максимальная сумма одного перевода без учёта комиссии — 100 000 рублей или эквивалент в долларах США или евро. За один день максимальная сумма всех операций (без учёта комиссии) не должна превышать 150 000 рублей. За один месяц по одной карте может быть произведено не более 50 переводов на общую сумму не более 1 500 000 рублей с учётом комиссии

Ну и классическое, под звёздочкой.

Некоторые банки-эмитенты могут взимать комиссию за исходящий перевод с карты отправителя.

Эмитент — это учреждение, которое выпустило карту. В случае с Оксаной банк-эмитент — это Россельхозбанк. И он взял комиссию за исходящий перевод.

Будем справедливы: даже если изучить информацию под кнопкой со знаком вопроса, конкретных знаний о размерах комиссии не появится. Да, увидев лимиты, опытный пользователь, возможно, засомневается и полезет исследовать сайт банка-эмитента в поисках файлов с тарифами и комиссиями по карте. Точные сведения можно найти только там.

Тарифы могли бы спасти от комиссий, но даже сотрудники банка не всегда могут найти в них подходящий случай. Фото: telegra. ph

Тарифы могли бы спасти от комиссий, но даже сотрудники банка не всегда могут найти в них подходящий случай. Фото: telegra. ph

Но чаще всего, если беспокойство о дополнительных платежах и возникает, то его быстро усмиряет надпись «Без комиссии», и клиент уже не стремится потонуть в условиях под знаками вопроса и тем более на сайтах банков. Так что неприятные ситуации вроде оксаниной — не редкость.

Антидоноры не равно жадины

Всё дело в том, что некоторые банки-эмитенты, взимающие комиссии за «стягивание» денег со своих карт через чужие приложения, входят в число антидоноров. Они не хотят «кормить» счета в банках-конкурентах, то есть быть донорами, вот их и назвали антидонорами.

Россельхозбанк в истории читательницы — антидонор. Оксана через приложение Альфа-банка «стянула» деньги с карты банка-антидонора, за что и поплатилась.

Ниже приведём список антидоноров и размеры комиссий.

| Банк, с карты которого «стягивают» деньги | Комиссия, которую он берёт |

| Авангард | 1%, минимум 30 рублей |

| Альфа-Банк | 1,95%, минимум 30 рублей |

| Банк «Санкт-Петербург» | 1,5%, минимум 50 рублей |

| ББР Банк | 1%, минимум 30 рублей |

| Газпромбанк | 2%, минимум 30 рублей; для премиальных и зарплатных карт с 1 декабря 2021 года комиссия взимается только при превышении суточного лимита 150 тысяч рублей |

| Зенит | 1,25%, минимум 50 рублей |

| Кольцо Урала | 1,25%, минимум 50 рублей |

| Кредит Европа Банк | 1,5%, минимум 30 рублей |

| Кредит Урал Банк | 1,5% + 30 рублей |

| МКБ | 1%, минимум 50 рублей |

| ОТП Банк | 2%, минимум 90 рублей |

| Промсвязьбанк | 1,5%, минимум 30 рублей |

| Россельхозбанк | 1,5% при превышении суточного лимита 100 тысяч рублей или месячного 1 миллион |

| Русский Стандарт | 2%, минимум 50 рублей |

| СДМ | 1,5%, минимум 50 рублей |

| СКБ-банк | 1,5%, минимум 100 рублей |

| Тинькофф | 2%, минимум 90 рублей при превышении лимита 100 тысяч рублей в месяц |

| Тинькофф «Яндекс.Плюс» | 2%, минимум 90 рублей |

| УБРиР и ВУЗ Банк | 1,5%, минимум 50 рублей |

| Уралсиб | 1%, минимум 60 рублей |

Как мы видим, Оксане повезло: она никогда не сталкивалась с банками-эмитентами, которые берут комиссию за «стягивание» независимо от лимитов, а таковых целое множество. Причём этот список постоянно пополняется.

Например, Альфа-банк с 23 марта вновь стал антидонором, то есть ввёл комиссии на «стягивание» со своих карт. Она составляет 1,95%, минимум 30 рублей.

После возмущения клиентов, с которых была списана комиссия, банк дал дополнительные разъяснения:

Если переводить по номеру телефона до 100 000 рублей в месяц, то комиссии не будет. Перевод по номеру карты в другой банк и с кредитки проходит комиссией.

В общем, Оксане нужно было почитать условия под знаком вопроса и насторожиться, увидев, что суточный лимит — 100 тысяч рублей. Затем можно было растянуть переводы на 4 дня, не переводя разом 400 тысяч, либо отправить часть денег через СБП. В СБП тоже есть ограничения — и о них следовало помнить. Словом, когда речь идёт о крупных суммах, надёжнее всего — «дедовский метод»: заказать сумму в банке и получить её наличными, а затем отнести в нужный банк.