Новая карта рассрочки от Россельхозбанка. Выясняем, сколько стоят бесплатные деньги по кредитным картам

Современный человек избалован многочисленными предложениями от банков. Хочешь — бери карту рассрочки. Не хочешь рассрочку — бери кредитку с льготным периодом 120 дней. Этого кажется мало? Тогда есть кредитка с льготным периодом более 1 000 дней. Для неопределившихся есть универсальные предложения, соединившие в себе и рассрочку, и кредитку, и инструмент для рефинансирования других карт. Но даже несмотря на изобилие банки продолжают предлагать новые продукты.

Встречайте очередное предложение на рынке — «Кредитная карта для покупок в рассрочку» от Россельхозбанка. Пожалуй, это одна из карт, по которым условия не перемудрили, а сделали их простыми и понятными. Причём покупки в рассрочку можно делать в любом магазине, а не только у партнёров банка.

«Кредитная карта для покупок в рассрочку». Фото: yandex.ru

«Кредитная карта для покупок в рассрочку». Фото: yandex.ru

Если же денег для своевременной оплаты рассрочки не хватает, то у пользователя есть выбор — сделать из карты простую кредитку или продлить рассрочку. При этом не надо ничего «переключать» в личном кабинете — банк поймёт намерения клиента по тому, как он вносит платежи.

Условия кредитной карты для покупки в рассрочку

Пользователей всегда интересует вопрос — сколько стоит карта. «Кредитная карта для покупки в рассрочку» бесплатная. То есть нет платы ни за выпуск, ни за обслуживание. Заплатить придётся только тем, кто пожелает получить дополнительную карту.

Возможный кредитный лимит — от 10 000 до 350 000 рублей. Банк определяет его самостоятельно после рассмотрения заявки.

Основное преимущество карты — рассрочка на 3 месяца для любых покупок в любых магазинах. Банк разрешает увеличить срок ещё на 3 месяца максимум, но это будет стоить 1,5% от суммы покупки за каждый месяц продления.

Процентная ставка за пользование картой в режиме кредитки — 22,9% годовых.Важная отличительная черта карты от Россельхозбанка — с неё нельзя снимать и переводить деньги.

Обычно банки разрешают подобные операции, но берут дополнительную комиссию и повышенный процент. Реже — делают преимуществом карты и разрешают обналичивать средства бесплатно в рамках льготного периода. В кредитной карте с рассрочкой от Россельхозбанка снятие и перевод запрещены.

Порядок погашения долга

Если погасить долг в течение 3-х месяцев, то платить проценты за пользование деньгами не нужно.

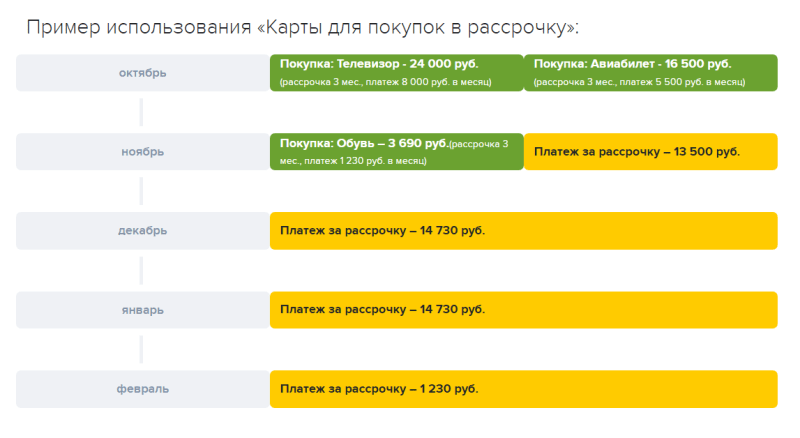

Например, в октябре вы купили телевизор стоимостью 60 000 рублей. Каждый месяц, начиная с ноября, надо вносить по 20 000 рублей. Информация о необходимых платежах будет отображаться в приложении банка. Если сделано несколько покупок, то платежи суммируются. На каждую покупку даётся три месяца рассрочки вне зависимости от того, в каком месяце она сделана.

На сайте банка приводится такой пример использования карты.

Фото: rshb.ruНо что происходит, если не укладываешься в срок? Вот здесь два пути — попросить у банка ещё 3 месяца рассрочки или платить как по обычной карте с льготным периодом. За рассрочку придётся доплатить комиссию 1,5%, а процент составит 22,9% годовых на оставшуюся сумму долга.

Фото: rshb.ruНо что происходит, если не укладываешься в срок? Вот здесь два пути — попросить у банка ещё 3 месяца рассрочки или платить как по обычной карте с льготным периодом. За рассрочку придётся доплатить комиссию 1,5%, а процент составит 22,9% годовых на оставшуюся сумму долга.

Выбор варианта выплаты долга происходит автоматически. Например, если совершена покупка на сумму 30 000 рублей, клиенту необходимо погашать каждый месяц по 10 000 рублей — так он воспользуется бесплатной рассрочкой. Если же в один из платежей условия будут нарушены, то есть на счёт не поступит 10 000 рублей, то действие беспроцентного периода отменяется.

Начиная со следующего платёжного периода (после периода, в котором были нарушены условия) банк начнёт начисление процентов на остаток долга по ставке 22,9% годовых.На этот момент стоит особо обратить внимание. Обычно при нарушении правил пользования картой банк начисляет проценты на всю взятую сумму с первого дня использования карты. У «Кредитной карты для покупки в рассрочку» проценты начисляются только на остаток долга и с месяца, следующего за месяцем нарушения правил.

Как получить максимальную выгоду от карты?

Итак, у пользователя карты есть выбор — продлить рассрочку или платить процент. На первый взгляд кажется логичным попросить рассрочку ещё на 3 месяца. Однако лучше посчитать каждый из вариантов. Простые арифметические расчёты показывают, что платить проценты выгоднее, чем фиксированную комиссию. Причина проста — процент начисляется строго на остаток и со следующего платёжного периода, а комиссия рассчитывается, исходя из суммы покупки.

Рассмотрим на примере. Покупка совершена на 30 000 рублей, внесено 2 платежа по 10 000. То есть остаток долга 10 000 рублей.

Комиссия за продление рассрочки составит: 30 000*0,15 = 450 рублей.

Внимание: 450 рублей — плата за один месяц. Максимальный срок продления рассрочки — 3 месяца. Значит, если надо остаток в 10 000 рублей растянуть на три месяца, то общая переплата составит 1 350 рублей.

Проценты на остаток долга за тот же период (допустим в расчёте невисокосный год и 30 дней в месяце):

10 000* 0,229 * 30 / 365 = 188,22

За три месяца — 564 рубля.

Очевидно, что проценты платить выгоднее. Но всё зависит от срока пользования деньгами. Как только режим рассрочки заканчивается, карта становится обычной кредитной — появляется возможность платить минимальными платежами. Это значит, что долг можно растянуть на длительное время, а переплата при этом вырастет в разы.

Рассрочка от Россельхозбанка или «Халва» — что лучше?

Так как Россельхозбанк заявляет о своей карте именно как о карте рассрочки, сравним её с самым популярным предложением на рынке — «Халва» от Совкомбанка.

Срок рассрочки Россельхозбанка фиксированный — 3 месяца в любом магазине. У «Халвы» срок зависит от места покупки и может быть от 1 до 18 месяцев.

Если условия магазина-партнёра не устраивают и рассрочка нужна на больший срок — то будь добр, приобретай дополнительные опции:

- за то, чтобы получить фиксированную рассрочку на 10 месяцев в магазинах-партнёрах — 299 рублей в месяц;

- за то, чтобы получать рассрочку в других магазинах — ещё 299 рублей в месяц.

Примечательно, что в «Халве» нет никаких процентов — только комиссии. Получается существенная выгода, если делать крупные покупки.

«Кредитная карта для покупки в рассрочку» в сравнении с кредитными картами

Россельхозбанк даёт три месяца на оплату покупки, это примерно 90 дней. Поэтому мы её сравним не только со специальными картами для покупок в рассрочку, но и с кредитками, дающими длинный льготный период от 100 до 120 дней.

Например, карта «100 дней без процентов» от «Альфа банка». Льготный период начинается с момента покупки. Для полного возврата задолженности даётся ровно 100 дней. При этом каждый месяц надо вносить минимальные платежи. У пользователя есть выбор — самостоятельно рассчитать равные платежи по количеству месяцев или платить минимальными взносами, а к концу льготного периода всё разом закрыть. Но, если клиент не выполнит условия льготного периода, процент начислится на всю сумму задолженности за весь период.

Ещё один минус карты от Альфа-банка — льготный период для последующих покупок будет короче. Например, первая покупка сделана 1 октября, а вторая — 30 октября. Для второй покупки льготный период уже не 100 дней, а 70. В случае с Россельхозбанком на каждую покупку — отдельная рассрочка.

Для полноты картины вспомним ещё кредитную карту от Сбербанка с льготным периодом 120 дней. Он обновляется каждый месяц, поэтому на покупку, сделанную в октябре, даётся 120 дней и на покупку, сделанную в ноябре, тоже даётся 120 дней. Погашение — минимальными платежами. За нарушение правил проценты начисляются на весь срок и всю сумму.

Делаем вывод. Карта Россельхозбанка не повторяет предложения других кредитных организаций. Но мы бы её поставили в один ряд с картами, дающий длинный льготный период, а не с картами рассрочки, потому что по сравнению с ними она выигрывает по нескольким пунктам:

- Платежи рассчитываются в равных долях, так проще рассчитать свои силы на погашение. Но при этом тех, кто не смог внести полный платёж, банк не наказывает сурово

- Проценты за пользование деньгами начисляются только на остаток долга и с месяца, следующего за нарушением, что сокращает переплату по сравнению с другими картами.

Но придётся смириться с тем, что льготный период чуть короче, чем у Сбербанка, Альфа-банка или «Открытия».

По сравнению с картами рассрочки предложение Россельхозбанка выигрывает, потому что не делает ограничений по магазинам. Если надо сделать покупку у малоизвестного местного торговца, то «Кредитная карта для покупки в рассрочку» — хороший вариант. Но для покупок в крупных сетевых магазинах, которые входят в число партнёров «Халвы», карта Россельхозбанка не очень подойдёт из-за короткого периода рассрочки и высокой комиссии за продление.

One Comment