Мусорный рейтинг – дым из трубы… Как заработать на чужих долгах или компаниях на грани дефолта?

Долговые инструменты, в том числе облигации, делятся на две большие категории: долг инвестиционного уровня (выпуски облигаций с присвоенными им агентствами высокими рейтингами AAA, AA, A, BBB) и весь остальной — неинвестиционный — долг. Но значит ли это, что в такой долг нельзя инвестировать? Если вы представляете, например, пенсионный фонд, то, скорее всего, правила фонда запрещают инвестиции в сомнительные инструменты. Но если вы индивидуальный инвестор, то кто вам запретит…

Стоит ли покупать мусорные облигации? Фото: fintolk.pro

Стоит ли покупать мусорные облигации? Фото: fintolk.pro

Джанки

У облигаций неивестиционного уровня много категорий и названий. Корпоративные долговые обязательства неинвестиционного уровня часто называют «высокодоходными», но не менее часто их называют «бросовыми» (junk) или «облигациями с мусорным рейтингом».

Отдельно стоит сказать про дефолтные облигации — это бумаги, по которым уже как минимум зафиксирован технический дефолт (то есть, компания своевременно не выплатила купон), но при этом их ещё можно купить или продать на бирже.

Так вот, у этих сомнительного качества долгов на бирже есть свои поклонники. Это люди, которые сознательно включают в свой портфель бросовые или даже дефолтные облигации в расчёте получить повышенную доходность.

Все знают: чем выше доходность, тем выше и риск. Но не все помнят о том, что риск является величиной прогнозируемой и контролируемой. Риск можно ограничить. Риском можно управлять.

Портфель мусорного рейтинга

Если просто инвестировать значительную сумму в высокодоходные облигации малоизвестной компании N и жить слепой надеждой, что с ними ничего плохого не случится, то это будет что-то вроде подбрасывания монеты. Назвать это стратегией, в основе которой лежит управление риском, язык не поворачивается.

С другой стороны, если ограничить свой риск (например, выделить на покупку бросовых облигаций от 1 до 10 процентов портфеля, не более), изучить статистику дефолтов и банкротств и, руководствуясь этим знанием, не покупать облигации одного эмитента, а собрать портфель из разных эмитентов…, то даже в случае дефолта некоторых из них есть хорошая вероятность в итоге заработать больше, чем сидя в безрисковых казначейских облигациях — таких, как ОФЗ, например.

Как работает портфель

Есть обстоятельства, которые часто недооцениваются:

- Инвесторы боятся слова «дефолт», но даже держатели дефолтных облигаций обычно имеют возможность вернуть какую-то долю номинальной стоимости своих инвестиций — такую долю называют уровнем возмещения.

- Другое важное замечание: дефолты из-за пропуска платежей не обязательно означают банкротство эмитента. А объявление банкротства не обязательно означает пропуск платежей.

- И самый, пожалуй, важный показатель, который следует брать в расчёт — это уровень убытков от дефолтов.

Считается он так: известный нам уровень дефолтов по корпоративным облигациям умножаем на разность (100% – уровень возмещения). Например, если уровень дефолтов равен 5 процентам, а уровень возмещения равен 30 процентам, то это даёт уровень убытков от дефолтов всего 3,5 процента.

Если ожидаемая доходность портфеля бросовых облигаций перекрывает уровень убытков от дефолтов, то инвестору нужно ещё сравнить полученную разницу с доходностью облигаций инвестиционного уровня, чтобы понять, стоит ли такая игра с портфелем свеч.

Как купить мусорные облигации и не попасть в ловушку. Фото: yandex.net

Как купить мусорные облигации и не попасть в ловушку. Фото: yandex.net

Где находится маятник

Цикличность присуща всему, и в особенности это касается экономики. Ничто не движется в одном направлении постоянно, о чём бы ни шла речь — всё неизбежно откатится к средним показателям. Постоянный рост попросту невозможен, маятник неизбежно качнётся в противоположную сторону, и именно это сейчас происходит на рынках.

Цикличность, связанная с отношением инвесторов к риску, даёт одни из самых мощных движений маятника, и внимательный инвестор может на этом заработать, в нужное время совершив выгодные покупки. Ведь наибольший риск связан не с низким качеством актива, не с высокой волатильностью, а вызван простой переплатой.

Соображения о циклах рынка можно отнести и к таким понятиям, как уровень дефолтов и уровень возмещения. Уровень дефолтов повышается, когда на рынке больше облигаций с низким рейтингом, особенно в периоды спадов экономики. Уровень возмещения также более низок в периоды рецессий.

Вывод: наступает время, когда работа с бросовыми облигациями может быть одновременно и очень доходной, и наиболее рискованной для капитала инвестора.

Дефолт не приговор

Если вы думаете, что операции с дефолтными облигациями чем-то напоминают участие в торгах по банкротству, то вы на правильном пути. С другой стороны, между ними есть существенные различия, которые определяются и размерами должников, и процедурой биржевых торгов.

Дефолтом называют неисполнение обязательств по облигациям в срок до десяти рабочих дней по выплатам основного долга или купонных платежей или невыплату денежных средств при предъявлении облигации к оферте. Есть также технический дефолт — исполнение этих обязательств с просрочкой, которая, тем не менее, укладывается в заранее прописанные временные рамки.

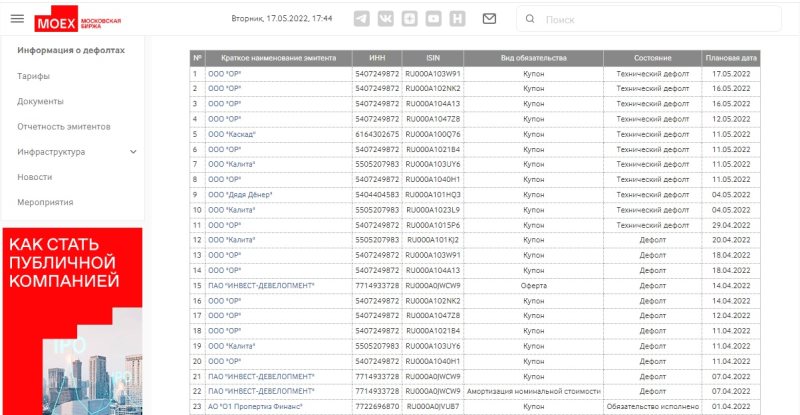

Московская биржа помещает такие выпуски облигаций в режим торгов Д-облигации, и тем самым предупреждает инвесторов о более значимых рисках неисполнения обязательств по ним. Посмотреть перечень таких выпусков можно на сайте Мосбиржи в разделе «информация о дефолтах».

При наличии опыта работы с облигациями можно увеличивать доходность портфеля, включая в него дефолтные облигации, но строго ограничивая риск, применяя диверсификацию по эмитентам и предварительно хорошо изучив как самих эмитентов, так и проспекты эмиссий облигационных выпусков.

Что может произойти с облигациями после дефолта? Возможны варианты.

Гиперволатильность

Первое, что может случится с дефолтным выпуском, — цена облигации станет резко и существенно изменяться. Бумага может обрушиться, а затем, в случае хороших новостей о компании-эмитенте резко вырасти в цене. Представим, что цена облигации, которая обычно торговалась в диапазоне от 95 до 100% номинальной стоимости, в результате технического дефолта обвалилась до 30% от номинала, а на следующий день руководство компании гарантировало выплату в ближайшее время, и бумага сразу выросла до 60% номинала. Получается, что инвестор, уверенный, несмотря на технический дефолт, в платёжеспособности компании и купивший данную облигацию в момент её обвала, может за день удвоить вложенную сумму.

Реструктуризация

Возможным вариантом развития событий при дефолте может быть реструктуризация долга. Например, компания может предложить новый график купонных выплат инвесторам, который будет непривлекательным с точки зрения временнОй стоимости денег, но всё же этот вариант может быть лучше, чем ждать итогов банкротства компании и получить ещё меньше (а то и совсем ничего). Возможно также, что компания, допустившая дефолт, осуществит очередной выпуск облигаций и предложит их инвесторам с хорошим дисконтом к рынку, а также начислит процент за время нахождения в дефолте.

Банкротство

Технический дефолт может быть вызван разовыми кассовыми разрывами, например, из-за задержки платежа от крупного клиента или временного ареста банковских счетов. Но если проблемы масштабнее, и согласия с кредиторами достичь не удалось, то через определённый срок (например, две недели по корпоративным облигациям) технический дефолт переходит в дефолт официальный. После этого три месяца дается на внесудебное урегулирование задолженности, после чего начинается процедура банкротства, по которой имущество должника реализуется, а кредиторы получают обратно часть своих средств в порядке очереди согласно ст. 134 «Очередность удовлетворения требований кредиторов» федерального закона «О несостоятельности (банкротстве)». Этот вариант наименее приятный, так как существует неиллюзорная вероятность, что до держателей облигаций очередь так и не дойдёт.

После объявления технического дефолта, если в течение двух недель ситуация не разрешилась, и по бумаге объявлен официальный дефолт, следует направить требование о погашении задолженности эмитенту (а при наличии поручителей – и им тоже). К требованию прикладываются сведения об общей сумме долга; выписка с брокерского счета или счета депо, заверенная «мокрой» печатью брокера (она подтверждает факт владения ценными бумагами) и документ, подтверждающий отсутствие получения выплаты — брокерский отчет за период пропущенного платежа, из которого видно отсутствие получения денег. Пакет этих документов направляется в адрес эмитента и поручителей заказным письмом с обязательным уведомлением о вручении. Есть шанс, что в течение трёх месяцев эмитент по этому требованию выплатит долг в досудебном порядке. В противном случае придётся обращаться в суд и участвовать в процедуре банкротства.

Судебные тяжбы по делам о банкротстве могут длиться очень долго, причем, если требования держателей залоговых обязательств (например, банка, выдавшего кредит под залог недвижимости) удовлетворяются за счет стоимости предмета залога, то держатели беззалоговых облигаций (а таких большинство) получают выплату из оставшейся незаложенной конкурсной массы. Держатели облигаций находятся в третьей очереди, так что если конкурсной массы (имущества компании- банкрота) не хватает для удовлетворения всех требований (а так часто и бывает), то велики шансы получить лишь часть долга или не получить ничего.