Ставки по вкладам падают – как вложить деньги под 20%

В июне у многих россиян закончатся по сроку трехмесячные вклады, открытые под высокие мартовские проценты. Банки больше не предлагают депозиты под 25%. Другие возможности выгодно вложиться тоже исчезли. Доллар дешевеет, а на фондовом рынке по-прежнему штормит. Посмотрим, помогут ли накопительные счета сохранить деньги и заработать до 20% без риска.

На накопительном счёте каждая копеечка на работе в банке и всегда под рукой. Фото «»

На накопительном счёте каждая копеечка на работе в банке и всегда под рукой. Фото «»

Накопительные счета – фавориты доходности

Вопрос людей: «Куда вложить деньги, если ставки в банках больше не радуют», — вполне понятен. Меньше чем за месяц кредитные организации сократили депозитные проценты почти вдвое. Теперь даже по коротким вкладам невозможно заработать больше 12%. Зато накопительные счета вновь опережают вклады в гонке сберегательных процентов.

Так, до 20% сейчас можно заработать по накопительному счёту. Альфа-Банк предложил ставку выше инфляции новым и зарплатным клиентам. По «Альфа-Счёту» в первые 4 месяца банк заплатит проценты с приветственной надбавкой. Но есть дополнительное условие:

Чтобы получить повышенную ставку, подать заявление и открыть накопительный счёт нужно до 31 мая. Стать зарплатным клиентом Альфа-Банка можно самостоятельно: например, подать заявление в бухгалтерию работодателя на перевод зарплаты в Альфа-Банк. Если Альфа-Счёт уже есть, можно открыть новый и всё равно получить 20% — на 2 месяца

Правда, 20% вы сможете получить, если будете расплачиваться картой банка за покупки и тратить не меньше 10 тыс. рублей. Иначе ставка по накопительному счёту будет всего 4%. Впрочем, если вы получаете зарплату на карту, например, в размере 50 тыс. рублей и тратите из них 10 тыс. рублей, то на накопительный счёт можно перевести оставшиеся 40 тыс. рублей.

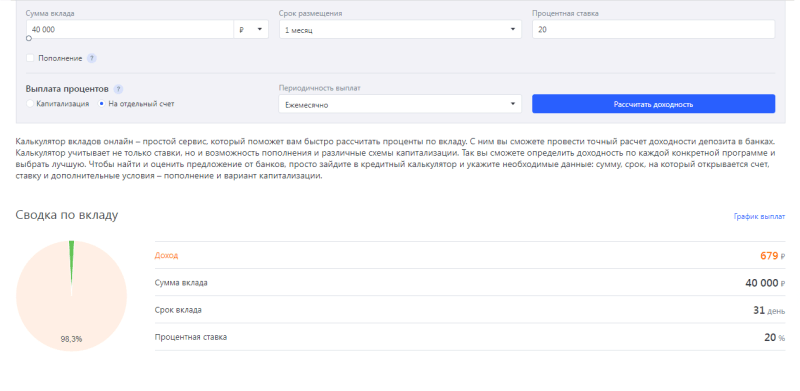

Расчёты с депозитным калькулятором «» показывают, что за месяц по ставке 20% вы заработаете 679 рублей, если не будете тратить деньги с накопительного счёта.

Рассчёт дохода по «Альфа-Счёту» за 1 месяц. Фото «»

Рассчёт дохода по «Альфа-Счёту» за 1 месяц. Фото «»

Разумеется, доход будет выше, если вы переведете на накопительный счёт больше денег и не только зарплату, но и сбережения, а потратите по карте только 10 тыс. рублей. Так как высокую ставку банк предлагает на 4 месяца, то средняя квартальная доходность накопительного Альфа-Счета — 20%. Именно этот сберегательный продукт стал лидером нового рейтинга Лучшие накопительные счета, составленного аналитиками «» в мае.

А какие проценты у конкурентов?

Лидер топовой десятки Альфа-Банк оторвался от других участников на 2%-5%. В условиях его конкурентов нет приветственных надбавок по ставке, например, только для новых или зарплатных клиентов. Но в целом доходность выше вкладов получат все владельцы накопительных счетов.

| Банк | Накопительный счёт | Ставка по накопительному счёту | Порядок начисления процентов |

| Банк «Санкт-Петербург» | «Накопительный счёт» | 18,0% | на минимальный остаток за месяц по счёту (от 15 000 руб.) |

| ТКБ | «ТКБ. Свободные средства» | 15,5% | на ежедневный остаток по счёту (от 1 рубля) |

| Газпромбанк | «Управляй процентом» | 15,0% | на минимальный остаток за месяц по счёту (от 1 рубля) |

| АТБ | «Супер копилка» | 15,0% | на минимальный остаток за месяц по счёту (от 1 до 10 млн рублей) |

| Локо-Банк | «Накопительный счёт» | 16,0% | на ежедневный остаток по счёту (от 1 рубля) |

| ВТБ | «Сейф» | 15% | на минимальный остаток за месяц по счёту (от 1 рубля) |

| Банк «Ренессанс Кредит» | «РенКопилка» | 15% | на ежедневный остаток по счёту (от 1 рубля) |

| ПСБ | «Акцент на процент» с надбавками за оплату по картам | 15% | на ежедневный остаток по счёту (от 1 рубля) |

| Россельхозбанк | «Моя выгода» | 15% | на ежедневный остаток по счёту (от 1 рубля) |

При выборе наиболее выгодного накопительного счёта вам обязательно нужно понимать, как банк начисляет проценты на остаток денег. Большинство участников рейтинга «» берут в расчёт дохода по накопительному счёту ежедневную сумму остатка, что выгоднее людям.

Но у банков есть и второй способ. Он приносит меньший доход, потому что проценты начисляются на минимальный за месяц остаток денег на счёте.

Допустим, на накопительный счёт вы перечислили зарплату — 50 тыс. рублей. В течение месяца — ежедневно тратили по 1 тыс. рублей: накопительный счёт позволяет снимать деньги и дополнительно пополнять. В итоге у вас на счёте осталось 20 тыс. рублей, на которые банк и начислит проценты по схеме «на минимальный остаток».

Если бы проценты начислялись ежедневно или «по-среднему», ваш доход был бы выше. Ведь в расчёт процентов банк брал бы сумму на счёте, которая оставалась каждый день, а не минимальную за месяц. В нашем примере средняя сумма для ежедневного начисления процентов — 35 тыс. рублей (50 тыс. рублей в начале месяца + 20 тыс. рублей остаток / 2). А значит, вы получите доход выше на 75%.

Копилка с сюрпризом

Хитрость банков в начислении процентов не единственный подводный камень популярных у россиян накопительных счетов. Ещё одна проблема для любого, кто хочет заработать побольше — ставку по накопительному счёту банк может изменить в любой день. В этом принципиальное отличие накопительных счетов от вкладов, проценты по которым будут неизменны на весь срок хранения денег.

По закону банки должны заранее сообщать вкладчикам о предстоящем изменении накопительных процентов. На практике кредитные организации публикуют новые тарифы на своих сайтах за несколько дней до снижения. В результате для многих людей потеря дохода оказывается неприятным сюрпризом.

Сейчас на сайтах многих кредитных организаций сказано, что условия по накопительным счетам действуют до 31 мая. Не исключено, что с 1 июня ставки уменьшатся. Экономисты сходятся в прогнозах о дальнейшем снижении ключевой ставки ЦБ РФ на заседании 10 июня, что напрямую скажется на доходности накопительных счётов.